l Superbonus, fin dal lancio di questa misura, è stato caratterizzato da 3 scopi principali: il rilancio del settore edilizio e dell’economia, l’efficientamento energetico degli edifici e la valorizzazione degli stessi.

In questo articolo ci concentriamo sull’ultimo di questi punti.

Molti proprietari di immobili sono stati spinti ad utilizzare il Superbonus anche in relazione alla prospettiva di dar luogo ad un aumento del valore dell’unità immobiliare, da cui ottenere un beneficio economico incrementato in sede di vendita.

Tale ottica è stata sposata soprattutto (ma non solo) da chi ha effettuato lavori in seconde case o comunque in immobili non oggetto di permanente residenza diretta.

Questo quadro pare però in rapido mutamento, a causa dell’ultima bozza della legge di bilancio (clicca qui). In tale documento, infatti, il Governo ha previsto una stratta fiscale in relazione alle plusvalenze derivanti dalla compravendita di immobili che sono stati oggetto di interventi di efficientamento incentivati tramite Superbonus.

Nello specifico, l’articolo 18 del testo va a modificare gli articoli 67 e 68 del TUIR nella seguente maniera:

“le plusvalenze realizzate mediante cessione a titolo oneroso di beni immobili, in relazione ai quali il cedente o gli altri aventi diritto abbiano eseguito gli interventi agevolati di cui all’articolo 119 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, che si siano conclusi da non più di cinque anni all’atto della cessione, esclusi gli immobili acquisiti per successione e quelli che siano stati adibiti ad abitazione principale del cedente o dei suoi familiari per la maggior parte dei cinque anni antecedenti alla cessione o, qualora tra la data di acquisto o di costruzione e la cessione sia decorso un periodo inferiore a cinque anni, per la maggior parte di tale periodo”.

Le plusvalenze di cui alle lettere a) e b) a), b) e b-bis) del comma 1 dell’articolo 67 sono costituite dalla differenza tra i corrispettivi percepiti nel periodo di imposta e il prezzo di acquisto o il costo di costruzione del bene ceduto, aumentato di ogni altro costo inerente al bene medesimo. Per gli immobili di cui alla lettera b) b) e b-bis) del comma 1 dell’articolo 67 acquisiti per donazione si assume come prezzo di acquisto o costo di costruzione quello sostenuto dal donante. Per gli immobili di cui alla lettera b-bis) del comma 1 dell’articolo 67, ai fini della determinazione dei costi inerenti al bene non si tiene conto di quelli relativi agli interventi di cui all’articolo 119 del decreto-legge 19 maggio 2020, n. 34, agevolati nella misura del 110 per cento e per i quali il beneficiario abbia esercitato le opzioni di cui all’articolo 121, comma 1, lettere a) e b), del decreto-legge 19 maggio 2020, n. 34. Per i medesimi immobili di cui alla lettera b-bis) del comma 1 dell’articolo 67, acquisiti o costruiti, alla data della cessione, da oltre cinque anni, il prezzo di acquisto o il costo di costruzione, determinato ai sensi dei periodi precedenti, è rivalutato in base alla variazione dell’indice dei prezzi al consumo per le famiglie di operai e impiegati.

In altre (più chiare) parole, la bozza della legge di bilancio prevede che, in caso di compravendita entro i 5 anni dalla conclusione dei lavori di efficientamento incentivati tramite Superbonus, la plusvalenza sarà considerata come un reddito tassabile (con alcune eccezioni legate alle prime case e alle successioni) e non più deducibile come è oggi.

Quindi, a partire dal 01/01/2024, alle suddette plusvalenze si applicherà l’imposta sostitutiva dell’imposta sul reddito al 26%.

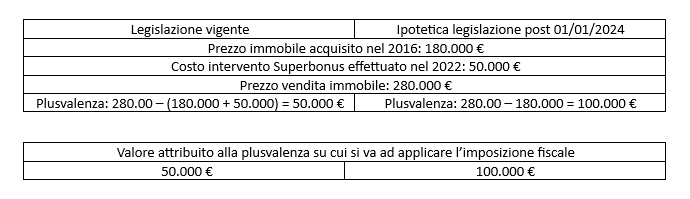

Di seguito un semplice esempio illustrativo in cui si va a confrontare la legislazione vigente con la nuova impostazione che caratterizza la bozza della legge di bilancio:

Tutto ciò è riferito esclusivamente alla casistica in cui l’incentivo sia stato fruito tramite le opzioni alternative di sconto in fattura e/o cessione del credito, quindi non incide sulle casistiche in cui il Superbonus è stato fruito tramite detrazione.

Concludiamo con una importante precisazione: il quadro così descritto sarà di riferimento solo se i questi aspetti della bozza di legge di bilancio verranno poi confermate in sede di approvazione finale del documento.

Seguici su

![]()

![]()