Decreto Prezzi MITE e il nuovo Allegato A: i contenuti e le prime (tristi) considerazioni

Ecco l’atteso Decreto Prezzi del MITE e il relativo allegato A: le cifre omnicomprensive valide per tutti i bonus rivoluzioneranno l’edilizia incentivata.

La Legge di Bilancio 2022 ha “assorbito” e abrogato il testo del DL 157/2021, il famoso decreto anti-frodi, attraverso gli articoli 28-36, che ne hanno sostanzialmente ripreso le disposizioni. Tra le varie indicazioni dell’ex DL anti-frodi vi era anche quella che impegnava il MITE a emanare un decreto in materia di valori massimi per talune categorie di beni entro 30 giorni dall’entrata in vigore del DL stesso. Tale impegno è stato mantenuto, ma è cambiato l’arco temporale di riferimento, con la scadenza che è passata al 9 febbraio 2022.

Il Ministero non ha rispettato questo paletto temporale e nella giornata di oggi, 11 febbraio, il Decreto Prezzi del MITE dovrebbe vedere la luce. Nel frattempo i contenuti fondamentali, seppur non ancora ufficiali, sono già diventati di dominio pubblico, grazie alla Relazione Illustrativa del Decreto (clicca qui per scaricarla). Il documento in sostanza soppianta il precedente Allegato I al DM 06/08/2020, mantenendone l’impostazione generale, ma modificandone diversi aspetti.

I contenuti

Vediamo di seguito i passaggi più rilevanti.

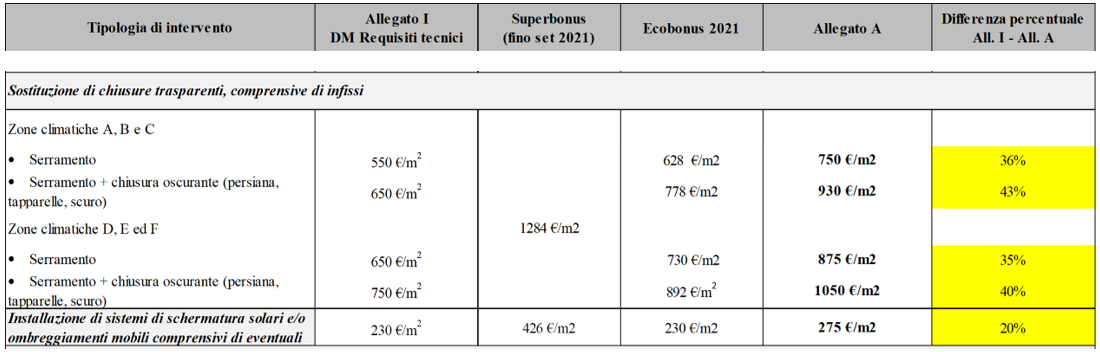

È inevitabile partire dalle cifre e fare riferimento ai prodotti di interesse per il settore degli infissi: l’Allegato A al Pecreto Prezzi fissa 750-875 €/mq come valore massimo per i serramenti (cui si aggiungono ulteriori 180-175 €/mq in caso di combinazione con chiusure oscuranti) con le cifre che variano a seconda della zona climatica e 275 €/mq per le schermature solari.

Chiariti i numeri, andiamo a comprendere come essi dovranno essere utilizzati.

Innanzitutto l’idea alla base del documento è quella di stabilire un tetto unico di riferimento per TUTTE le tipologie di bonus fiscali in edilizia. In altre parole, una finestra da installare in zona E non potrà ricevere incentivi superiori ai 875 €/mq, a prescindere che rientri all’interno di una pratica di Superbonus110%, Ecobonus o BonusRistrutturazione.

In secondo luogo le cifre indicate – e questa è una variazione sostanziale rispetto al precedente Allegato I – sono omnicomprensive, quindi incorporano IVA e le spese legate a tutti gli oneri accessori, come posa, trasporto, smaltimento etc. Ciò rappresenta un enorme difetto, in quanto i costi relativi allo stesso prodotto possono essere definiti univocamente, ma quelli relativi all’installazione sono estremamente variabili e per loro natura non possono essere fissati a prescindere dalle caratteristiche del singolo intervento. Sulla richiesta di modifica a questo aspetto le varie associazioni in ambito edilizio si sono battute e continueranno a battersi per ristabilire un minimo di logica.

Il terzo tema è sempre legato alle cifre e, in particolare, alla loro determinazione in relazione all’attuale andamento generale dei prezzi. È ormai risaputo che stiamo vivendo un momento di ripresa dell’inflazione, cosa a cui non siamo più abituati da tempo, e di aumento esponenziale e continuo dei costi delle materie prime e dell’energia. Tutto ciò viene considerato in maniera marginale dall’Allegato A al nuovo decreto MITE, in quanto i numeri indicati presentano aumenti percentuali di scarso impatto rispetto a quelli fissati nell’estate 2020, un’era geologica fa, con l’aggravante dell’inserimento all’interno di queste cifre di IVA e oneri accessori.

Va inoltre sottolineato il rapporto tra l’introduzione di questo nuovo strumento e lo sviluppo delle pratiche di asseverazione tecnica sulla congruità delle spese. L’Allegato A al DM del MITE entra infatti a gamba tesa su tali procedure: a prescindere dal “listino” che ciascun tecnico deciderà di utilizzare per la verifica della congruità, e dalle cifre in esso contenute, il valore massimo di incentivabilità fissato dall’Allegato A rappresenterà sempre il limite superiore, anche se nel listino in questione a quel prodotto è attribuita una cifra maggiore.

Il quinto tema da evidenziare riguarda il campo di applicazione di questo nuovo strumento. I limiti introdotti dall’Allegato A, come chiarito nell’articolo 2 del DM, si applicano ai soli casi di accesso alle opzioni di cessione del credito o sconto in fattura.

Il sesto e ultimo aspetto che riteniamo maggiormente rilevante è quello legato alle tempistiche. Il Ministero ha previsto che l’obbligo di adozione della nuova legislazione scatti in relazione agli interventi con titolo edilizio successivo all’entrata in vigore del decreto, che entrerà in vigore 30 giorni dopo la pubblicazione in GU. Tale scelta, a differenza di quanto accaduto per altri decreti anche recenti (in riferimento al DL157/2021 è puramente voluto), è profondamente logica e mira a consente agli operatori di adeguarsi all’ennesimo nuovo quadro normativo con un minimo di tempo.

Le considerazioni

L’idea di base di fornire un unico plafond di spese a parità di prodotto e a prescindere dalla tipologia di incentivo è assolutamente condivisibile, dato che mira a colpire distorsioni evidenti e innegabili che hanno colpito i prezzi in base al fatto che fossero riferiti a Ecobonus, BonusCasa o Superbonu110%. Il modo con cui questa idea viene messa in pratica è però disastroso.

Nonostante le differenze percentuali riportate nell’ultima colonna dell’Allegato A sembrino mostrare un miglioramento delle cifre messe a disposizione, ciò è solo un’impressione derivante da una presentazione fuorviante dei dati, con tali percentuali al rialzo che sono frutto della classica comparazione tra mele e pere. Vengono infatti paragonati numeri riferiti al solo prodotto (Allegato I DM MISE) con numeri riferiti a prodotto+IVA+posa+costi accessori etc. (nuovo Allegato A DM MITE). In realtà, quindi, il DM non tiene minimamente conto degli aumenti vertiginosi verificatisi nell’ultimo anno a causa della illogica indicazione di valori omnicomprensivi. In questa maniera si attribuisce implicitamente al prodotto un valore inferiore a quello dell’agosto 2020 (e già questo è inconcepibile) e, al contempo, si vincolano costi come quelli di installazione, che per loro natura sono estremamente variabili, a numeri predeterminati che non tengono conto dei diversi contesti.

Anche le modalità di sviluppo e di pubblicazione del documento sono assolutamente negative: le varie Associazioni di categoria sono state coinvolte solo attraverso una breve riunione consultiva in cui, per altro, tutti hanno univocamente evidenziato le stesse suddette problematiche. A causa del fatto che questo grido d’allarme è rimasto inascoltato, oggi ci troviamo a dover fare riferimento a un testo completamente scollegato dalla realtà.

A quanto detto si aggiunge, infine, la spada di Damocle del blocco della cessione del credito introdotta dal Decreto Sostegni Ter. Sempre più voci assicurano che il Governo interverrà modificando il famigerato articolo 28, probabilmente reintroducendo la cessione multipla del credito, ma solo in relazione agli attori autorizzati dalla Banca d’Italia. In questo momento, però, il testo resta in vigore e i suoi effetti si stanno abbattendo fortemente su tutta la filiera edilizia. In tale contesto, comunque, il servizio di sconto/cessione del credito messo a disposizione da ANFIT SRL non viene toccato dal Sostegni Ter e rimane pienamente operativo.

Seguici su

![]()

![]()