Ecobonus 50%, sconto anticipato in fattura e scenario strategico

Tra la delusione generale, il burrascoso percorso del “Dl Sviluppo” e dell’articolo 10 comma 3 per quello che riguarda lo sconto anticipato in fattura dell’ ecobonus non ha portato ad alcuna sostanziale variazione della misura.

Se ne chiedeva la cancellazione e visto il proliferare di commi forse la si sarebbe potuta indicare quasi come nota di merito. Ma il provvedimento tentava di ottenere simultaneamente molti obiettivi, raccogliendo anche il consenso da una platea di interlocutori relativamente ampia.

Aldilà dei punti di vista, l’occasione ci impone di articolare valutazioni sugli aspetti che coniugano fonti informative, loro uso operativo e , possibili, implicazioni strategiche.

Inizialmente per alcune “fonti” informative, la logica apparente narrata è stata semplicisticamente (per non voler pensare male) quella di offrire un interessante argomentazione commerciale alla promozione del serramento, tale addirittura da controbilanciare in parte la contrazione dell’incentivo rispetto alla situazione precedente.

Contemporaneamente si è anche arrivati ad ipotizzare che il vincolo temporale alle imprese che utilizzassero la possibilità offerta dallo sconto anticipato potesse agevolare la stabilizzazione delle imprese stesse, la loro credibilità finanziaria e nel complesso un migliore controllo fiscale.

Sotto quest’ultimo aspetto uno sconto anticipato apparente del 50% in fattura potrebbe effettivamente agevolare il contenimento dell’evasione fiscale. Magari alla luce delle possibilità offerta dalla fatturazione elettronica obbligatoria dal 2019.

Tuttavia, non appare credibile che la domanda reale di infissi nell’arco di 18-24 mesi cresca significativamente.

E piuttosto realisticamente più probabile che gli squilibri temporali associabili allo sconto anticipato (che va a sommarsi all’IVA anticipata) possano arrivare a penalizzare le imprese serramentistiche di minori dimensioni fino a determinarne la chiusura e comunque provocare un forte stress operativo (per esempio limiti logistici) e finanziario per quelle che sopravvivessero.

Col rischio di una più o meno limitata flessione delle vendite. Problemi certamente più gestibili per aziende del comparto degli elettrodomestici, o di quelle dell’arredo di una certa taglia, ma non per quelle assimilabili al serramento.

La frequenza di riacquisto dei serramenti non è la medesima degli arredi e dei grandi elettrodomestici ammessi alle detrazioni e ciò si ripercuote sulla loro natura e sopravvivenza aziendale.

incontestabili ragioni di critica

In un’ottica un po’ più ampia lo sconto anticipato potrebbe considerarsi come un ampliamento delle possibilità di liquidità del credito fiscale, opzione possibile, ma ristretta ad una limitata platea di operatori (utilities energetiche ed ESCo), che apparentemente non include direttamente attori finanziari come le banche o altri tipi di società finanziarie.

Il provvedimento quindi si è scontrato con una percezione negativa degli operatori che ha incontestabili fondamenta nell’attuale contesto di mercato. E il cui comportamento di comune e allarmata critica avrebbe potuto anche arrivare a modificare la norma o vanificarla di fatto. Tempi stretti ed il moltiplicarsi dei sub articoli hanno indotto il Governo a porre la fiducia sia alla Camera che al Senato.

E così, il testo dell’articolo 10 è rimasto sostanzialmente immutato con in più la foglia “di fico” rappresentata dalla possibilità per l’impresa serramentistica che ha accettato di praticare lo sconto al cliente di girarlo a sua volta al suo fornitore…Sempre ammesso che il fornitore accetti!

a più lungo termine

Rimane il fatto che il tema dell’incentivazione sul risparmio energetico è parte di una maggiore politica nazionale ed europea di progressiva sostituzione delle fonti energetiche fossili ed autonomia territoriale.

Le attuali maggiori fonti energetiche tradizionali sono dislocate in aree politicamente instabili. L’industria delle costruzioni in senso lato offre molte opportunità di concretizzare quella strategia. Il ruolo delle istituzioni pubbliche, attraverso la normativa è cruciale. E l’incentivazione anche sugli aspetti finanziari e contingenti può avere senso.

Soprattutto se gli aspetti tipicamente settoriali, come il risparmio energetico ottenibile dagli infissi, possono essere più strettamente intrecciati con altri segmenti industriali. Come quelli delle utilities.

Comparto che allo stato attuale comporta la presenza di aziende di maggiori dimensioni finanziarie rispetto a quelle tradizionalmente attive nelle costruzioni e nella sua componentistica e servizi.

Soggetti che agli occhi delle pubbliche istituzioni renderebbero più semplice la gestione delle politiche industriali di risparmio energetico.

Come segnalato da Dan Vasile nell’editoriale di giugno di serramenti+design, è quanto sta avvenendo in Europa, ove in alcuni dei maggiori Paesi risorse pubbliche incentivano l’arrivo di operatori di quel tipo.

Ecco allora che piaccia o non piaccia un provvedimento come quello entrato in vigore ha la possibilità/necessità di assumere un maggiore interesse e consistenza per tutti gli attori in campo.

Un campo qualitativamente più ampio e complesso per tutti i “giocatori”. E potrebbe mostrare tratti apparentemente contraddittori con le prospettive di lungo termine.

Dal 2008 al 2017 il numero delle ESCo in Italia è fortemente cresciuto passando da meno di duecento a oltre un migliaio. Sulla carta.

non solo utilities italiane

Il mercato potenziale appare enorme e duraturo, nonostante la caduta del costo delle materie energetiche conseguente alla crisi del 2008. Di fatto la maggior parte delle ESCo ha operatività e dimensioni ridotte, sebbene ragionevolmente buone in termini economici.

Comunque, le risorse ridotte rispetto alle imprese attive nella produzione e distribuzione di energia, le rendono facile oggetto di acquisizione da parte delle maggiori utilities nazionali ed estere. Non solo italiane ma pure francesi o tedesche, ove mercati di maggiori dimensioni o più saldi finanziariamente, favorirebbero l’ingresso anche in altri Paesi.

Attraverso l’acquisizione di altre utilities o di ESCo nazionali che a loro volta potrebbero diventare veicolo per acquisire il controllo di ESCo estere. Se gli operatori finanziari possono non essere particolarmente motivati a sostenere operatori finanziariamente minori, lo sarebbero di più a fronte di soggetti di maggiori dimensioni.

Un “film” già visto nel recente passato sui palcoscenici di tutto il mondo.

Su scala europea la difficoltà di conciliare diverse culture energetiche, amministrative, finanziarie e fiscali, potrebbe rendere i processi accennati turbolenti e incerti. E forse anche lunghi. E quanto è avvenuto per l’applicazione della normativa CE nel serramento.

Ora però la posta in gioco potrebbe essere ben più alta, poiché i soggetti in campo sono più grossi e strutturati come aziende, e nel caso dei consumi energetici meglio posizionati per misurare l’effettivo risparmio energetico e il profilo dei beneficiari.

Ciò non è necessariamente corrispondente a quanto avviene all’interno delle singole tecnologie di risparmio o produzione energetica. La grandezza delle utilities rende loro più facile il dialogo con istituzioni pubbliche e private.

Per non considerare la possibilità che le compagnie del comparto petrolifero possano essere stimolate a decidere di recuperare parte del loro potere e dei loro redditi attraverso la gestione delle fonti energetiche rinnovabili, controllando la distribuzione al dettaglio. I soggetti di dimensioni minori finirebbero inevitabilmente per perdere spazi di reddito e di potere di mercato.

Malignità condivisa e ragionamento strategico

Vista in questa prospettiva, lo sconto anticipato in fattura dell’ecobonus potrebbe essere assai meno ingenuo.

Concedeteci una malignità che probabilmente molti condividono: la penalizzazione conseguente per il mondo del serramento potrebbe essere intenzionale per contrastare il fatto che la maggior fetta delle risorse a cui l’amministrazione ha rinunciato sono state usufruite dai serramenti a scapito di altri comparti più vicini al mondo dell’elettrico o del termico. Eterogeneo mondo dal quale sono originate molte ESCo.

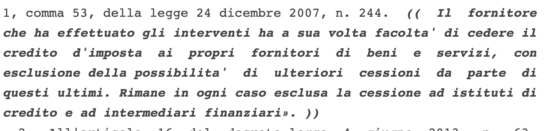

![]()

Nella valutazione del contributo alle politiche di risparmio energetico offerto dalla sostituzione di serramenti militano diversi fattori, che in una qualche maniera sono riconducibili alla polverizzazione della domanda e dell’offerta di serramenti, con un peso rilevante del PVC e di consistenti importazioni dall’estero.

In effetti queste ultime limitano la base sulla quale calcolare i benefici fiscali (accise, IRES, IVA, IRPEF), per lo Stato, nella misura in cui i fornitori sono dislocati in altri Paesi.

Lo sconto anticipato in fattura potrebbe avere come conseguenza di limitare l’utilizzo dell’ecobonus per la sola sostituzione di infissi e spingere gli interventi ad un mix tecnologico più ricco e più orientato al supporto a comparti ritenuti tecnologicamente più meritevoli, come quello della domotica.

In altre parole, spingendo verso interventi di maggiore consistenza e valore unitario per intervento. Peccato che, se quello fosse l’intento, si scontra oggettivamente con l’asfitticità che tuttora caratterizza gli investimenti in edilizia di una certa consistenza.

Quali le risposte per gli operatori del serramento?

La sintesi oggettiva della riflessione finora condotta è che lo sconto anticipato in fattura è la spia della presenza di politiche che spingono verso una riorganizzazione del comparto del serramento, caratterizzabile con imprese di maggiori dimensioni e più articolate in termini di cultura gestionale.

In questo ambito lo stimolo è verso una maggiore attenzione su temi connessi al risparmio energetico, senza limitarsi ai tradizionali aspetti di coibentazione termica attribuibile al serramento, ma a vederlo in un contesto più ampio. Tecnologico e amministrativo.

Le origini di questa riflessione sono partite dal ruolo giocato dalla stampa. In particolare, quella di settore. Allo stimolo iniziale si è succeduto un ampliamento dell’orizzonte per gettare uno sguardo a comparti adiacenti a quello del serramento. Quello elettrico o più in generale quello energetico, per poter meglio comprendere il senso della norma al di là della contingenza.

Anche in questo caso le riviste/siti sono di aiuto. Occorre però approfondire i temi ed eventualmente ampliarne l’orizzonte geografico. Per farlo bisogna identificare fonti autorevoli ed attendibili attraverso le quali è possibile arrivare ai documenti originari da cui si sono attinte le informazioni, procedere ad un loro esame critico, sintetizzarle e dedurne le possibili azioni.

Il ragionamento strategico talvolta coincide con quello operativo. Ma in tal caso la disponibilità e sensibilità a temi diversi da quelli noti e la capacità di guardare ai diversi futuri, tende a limitare le fonti da cui provengono i possibili stimoli, il loro approfondimento e il loro uso.

L’abbandono di un approccio rigorosamente operativo è offerto dalla considerazione su cosa accadrebbe se uno o più elementi venissero a mancare, poiché in quel caso verrebbe meno la razionalità dell’operatività già nota e l’avvio della consapevolezza necessaria alla modifica dei processi in uso.

operatività e futuri diversi

In altre parole, l’operatività stessa tende a limitare la sensibilità a futuri diversi da quelli già noti e spinge a rinchiudersi a orizzonti limitati e forse passati. Il ritmo con cui si succedono le varie fasi del tempo non è determinato esclusivamente dalle singole imprese che competono direttamente tra loro, soprattutto in un contesto molto polverizzato.

Quel ritmo può venire scandito da attori diversi da quelli tradizionali in un settore, specialmente se sono portatori di interessi maggiori, sono di maggiori dimensioni e diversa cultura gestionale.

I grandi operatori della produzione e distribuzione di energia elettrica, dal 2014 si sono orientati a modificare il loro modello di business tradizionale per controbilanciare la caduta di fatturato, profittabilità e crescita del rischio in senso lato osservabile nei loro bilanci. Enel (Italia), E.On (Germania), RWE(Germania), Engie (Francia), EDF(Francia)…. si sono progressivamente impegnate con acquisizioni nell’ambito delle energie rinnovabili e di servizi come quelli offerti dalle ESCo. Ad esse si stanno accodando anche le compagnie petrolifere.

In questo ambito l’Italia è un Paese molto attivo negli ultimi due anni. Anche Eni ed Italgas si sono inserite nel mercato dei servizi sul risparmio energetico. Mentre l’acquisizione di ESCo locali ha caratterizzato imprese come ACEA Energia, Terna, A2A …

Alle acquisizioni si affiancano altre iniziative, come la crescita di competenze interne o accordi con grandi immobiliaristi che sono anche grandi amministratori condominiali.

e la filiera del serramento?

Dopo essersi impegnati nel raggiungere traguardi sempre più ambiziosi di coibentazione è deludente constatare che altri soggetti possano appropriarsi di tutti quegli sforzi.

Questo è il rischio che dal 2014 si sta profilando sul piano strategico per le aziende coinvolte nel serramento. Nel 2016-2018 in Italia l’azione è stata più intensa e nel contempo il settore delle ESCo sembra averne beneficiato.

La riduzione dell’ecobonus e facoltà dello sconto anticipato in fattura della deduzione, all’interno del quadro appena abbozzato, nel loro insieme potrebbero essere la manifestazione tangibile dell’avanzamento dell’area di intervento di utilities e aziende petrolifere.

Un processo che nel lungo periodo può condurre alla restrizione della libertà di azione del mondo dei serramenti sotto molti aspetti. Spostando il baricentro su aspetti documentali anche lontani dai serramenti reali, ma che danno luogo all’accesso di risorse che sia pure entro certi limiti gli stati, compreso quello italiano, sono disponibili a finanziare.

Lo Studio Botta & Associati srl probabilmente è tra le ESCo, una delle più attive nel mondo del serramento. In particolare, nella relazione con Anfit e Unicmi.

Nel 2018 il Gruppo Focchi ha annunziato la creazione di una sua ESCo per poter sfruttare le opportunità che nell’ultimo quinquennio si sono manifestate su scala europea. Due casi rappresentativi delle polarità che plausibilmente caratterizzano i tipi di realtà serramentistiche in Italia e che suggeriscono l’opportunità se non la necessità di riuscire a raggiungere una dimensione decisamente superiore alla maggior parte delle imprese del comparto.

È possibile che nel mondo del serramento si faccia qualcosa di più? E le aziende del vetro e dei sistemi potrebbero fornire un ulteriore contributo?

Forse. Certo che perlomeno a fini difensivi è opportuno ampliare l’orizzonte navigando e sintetizzando fonti informative diverse per settore e livello di approfondimento.

In tal modo i vari attori del serramento potrebbero disegnare strategie che magari aprendosi di più e meglio ad altre merceologie ne agevolino l’operatività la sopravvivenza.

Luigi Liao